-

掃碼咨詢

-

聯系電話

13391287280

電商促銷財稅合規指南(下)|如何用好優惠券與平臺補貼

2025-08-08

各位電商企業主,當您發放“滿10000減500”的優惠券時,是否思考過:這筆優惠該計入本期成本還是下期?平臺補貼是否需要繳稅?上期我們解析了買贈、抽獎、滿減等場景的合規要點,今天繼續拆解更復雜的優惠券策略與平臺補貼的財稅處理方案。

一、優惠券發放:

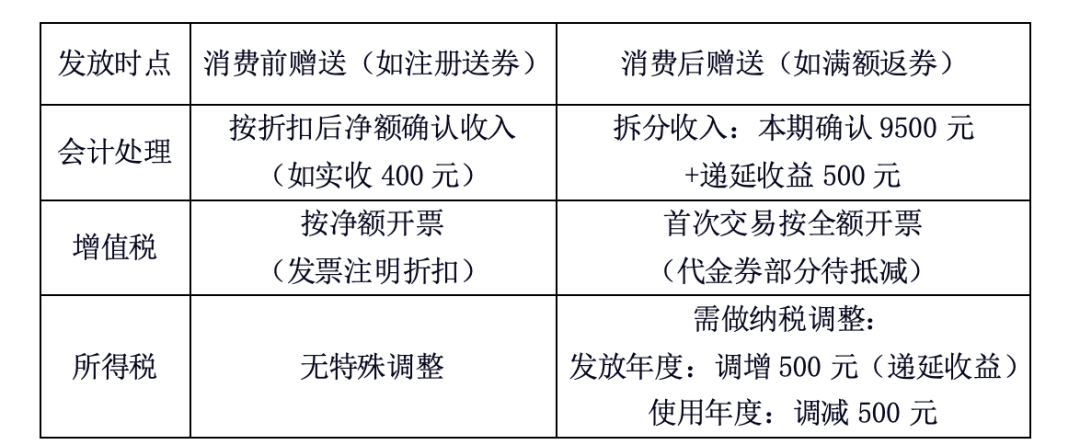

消費前送 vs 消費后送,稅會差異巨大

場景對比:

消費后贈送 案例:某家電企業2024年“雙11”推出“購電視送500元冰箱券”活動(券有效期1年)

2024年11月:客戶以5,650元(含稅,稅率13%)購買電視,獲得500元冰箱代金券

? 2024年銷售電視時(開票金額5,650元):

借:銀行存款 5,650

貸:主營業務收入 5,000 (電視收入拆分)

遞延收益 500 (代金券部分)

應交稅費-應交增值稅(銷項)650

? 企業所得稅調整(2024年度):納稅調增500元(遞延收益不確認收入)

? 2025年銷售冰箱時(開票金額2,260元):

借:銀行存款 1,760

遞延收益 500

貸:主營業務收入 2,000 (冰箱收入2,260/1.13=2,000)

應交稅費-應交增值稅(銷項)260

? 企業所得稅調整(2025年度):納稅調減500元(遞延收益轉收入)

政策依據:《企業所得稅法實施條例》第9條(權責發生制)、國稅函〔2008〕875號(收入分期確認)

關鍵點:遞延收益需在代金券使用或到期時轉入收入,避免提前納稅。

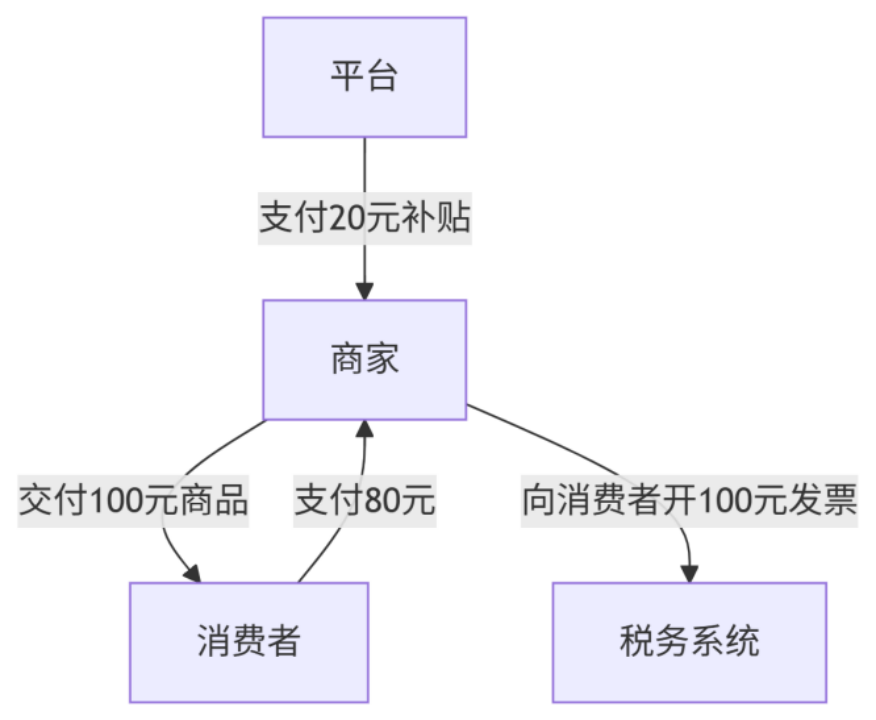

二、平臺紅包:三方財稅處理防“重復課稅”

場景:商品標價100元,平臺補貼20元,消費者實付80元

合規要點:

1.商家端:按100元全額確認收入(借:銀行存款80+應收賬款-平臺補貼20)

政策依據:《發票管理辦法》第22條

2.平臺端:補貼款屬于促銷費用,支付的20元計入 “銷售費用-促銷費”,不得要求商家開票

政策依據:2025年《網絡交易收費合規指南》第8條

3.消費者:取得100元商品發票

4.平臺補貼是否需要代扣代繳個稅?

(1)無需代扣個稅的情形(交易折讓型補貼)

適用場景:平臺發放的補貼需消費者完成指定消費才可使用(如“滿100減20”紅包),屬于對商品或服務價格的折讓。

政策依據:

財稅〔2019〕74號公告:企業贈送的具有價格折扣或折讓性質的消費券、優惠券等禮品,不征收個人所得稅14。

稅總函〔2015〕409號:個人因購買企業商品達到一定額度而取得的現金紅包,屬于價格折讓,不征個稅2。

案例中若平臺補貼20元需滿足“消費滿100元”才可使用 → 屬于價格折讓,無需代扣個稅。

(2)需代扣20%個稅的情形(隨機贈與型補貼)

適用場景:平臺發放無消費門檻的隨機現金紅包(如“簽到領20元”“抽獎紅包”),與具體交易無關。

政策依據:

財稅〔2019〕74號公告:企業隨機向個人贈送禮品(含現金紅包),按“偶然所得”20%稅率代扣個稅16。

稅總函〔2015〕409號:個人取得企業派發的現金網絡紅包,按偶然所得征稅

案例中若平臺發放無門檻隨機現金紅包 → 需代扣個稅4元(20×20%)。

由此可見,在設計平臺紅包時需格外謹慎。可將補貼綁定到具體訂單(如“訂單滿100元可用”),并在規則中明確“屬于價格折讓”。避免使用“隨機領取現金”等表述,防止被認定為偶然所得。

促銷的終點是利潤,而非流水

當您設計“滿減規則”時,財務團隊應同步測算:增值稅鏈條是否斷裂?所得稅成本是否匹配?優惠券是否觸發遞延義務?真正的財稅合規,是讓每筆促銷投入都精準轉化為可量化的利潤。

最懂老板的財稅外腦管家

一站式服務

客服熱線:021-64670178

掃碼溝通更方便